作家 | 青城桢楠【MEK-020】職女。 File232011-05-20プレステージ&$マエカブ123分钟

2024年,金融圈最怪的事情是什么?

银行业到底是好,是坏,很难搞得明晰。世界越来越割裂,这少量在银行身上尤为光显。

单看股市,银行板块好得不要不要的。在A股如斯劣势的情况下,银行板块愣是创造18%以上的涨幅,独领风致。

低调的工行等寰球行们,简直每天都在挑战新高,目前除了太空,别无他物。如果说长江电力是股市神话,2024年银行板块等于股市外传。

就在银行股牛哄哄上升的时候,但在公论端,在媒体眼中,银行业隔三差五就会迎来利空,净息差不行了,承诺家具卖不动了,房地产还贷潮了……让东说念主嗅觉银行业这个短小精悍,光显虚胖,胖到发慌,虚到水肿。

一个实体,两种形貌,到底是谁错了?

A股最强,外资狂买

翻开任何一款股票软件,按照板块排名2024年银行一直无出其右。

A股的世界里有个划定,越是低调的走势,越是海潮壮阔,尽东说念主齐知的所在,大抵互说念三字经。

从资金面上看,银行板块的威望当真豪华,买入的都是最稀缺的力量。汇金等国度队自无谓说,每次托底救市,银行板块简直是必拉的。

据机构统计,2023年10月到2024年4月,汇金增握四大行越过80亿,四大行都是公开泄漏汇金增握。

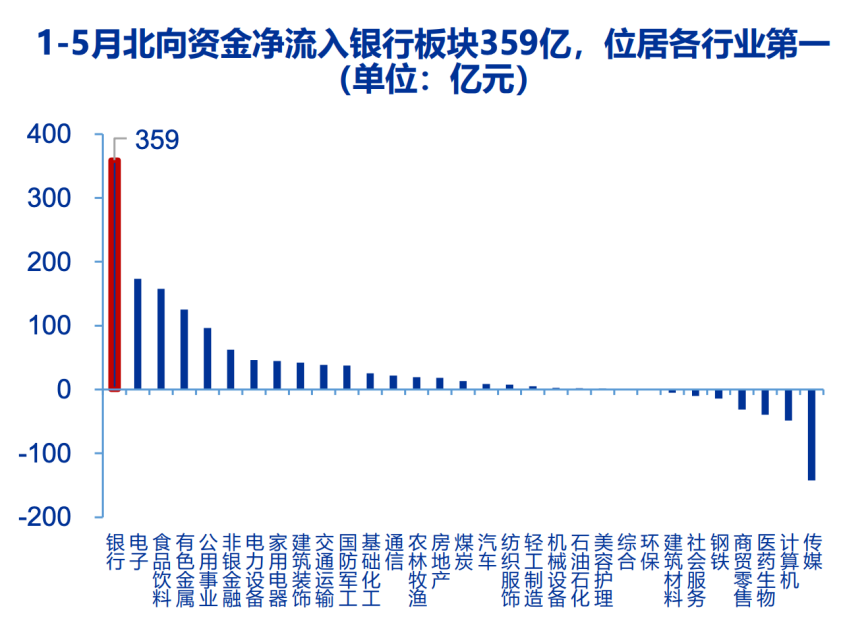

国度队除外,另一股坚苦的力量是外资。在外资不休抽离的情况下,银行板块眩惑外资的工夫让东说念主刮目相看。据申万宏源统计,2024年前5个月,外资净买入银行板块359亿,高居系数板块之首。

东方钞票数据显露,最近两个月,北上资金进一步增握78亿,增握界限仅次于电力和电子开辟。

咱们此前专诚写过许屡次著作,分析外资的“指点”真义真义。外资对银行股的影响力可臻化境。

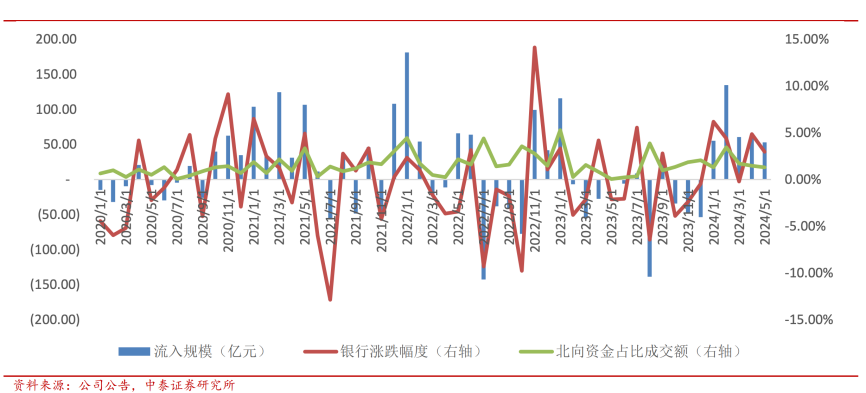

6月份,中泰证券有个研报,给出北向资金和银行股涨跌之间的关系,据中泰的测算,联系性高达66.2%,相当高。

7月22日,中银量化从资金面的角度,分析了银行板块和北向资金之间的关系。他们给出的论断是:银行板块受北向资金主导。

说来也奇怪,当北向和国内资金有不对的时候,末端不时是内资随着北向走。

银行板块也不例外。

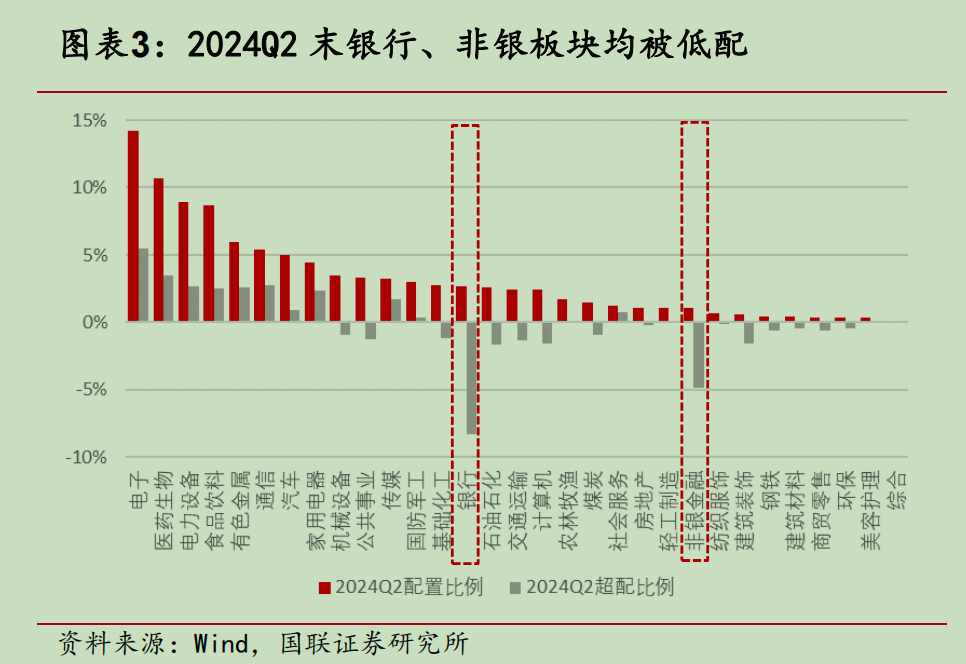

在北向资金主导银行板块一段时辰之后,基金初始随着买入银行。据国联证券统计,甩掉2024年二季度,国有行的基金重仓比例,环比增长0.21%,培植到0.9%。

尽管内资握有银行有所增长,但超配比例仍然是系数板块里最低的。这意味着,后续内资还有加仓的空间。

表里资买银行,等于为这个

表里资一齐买银行,原因是什么?

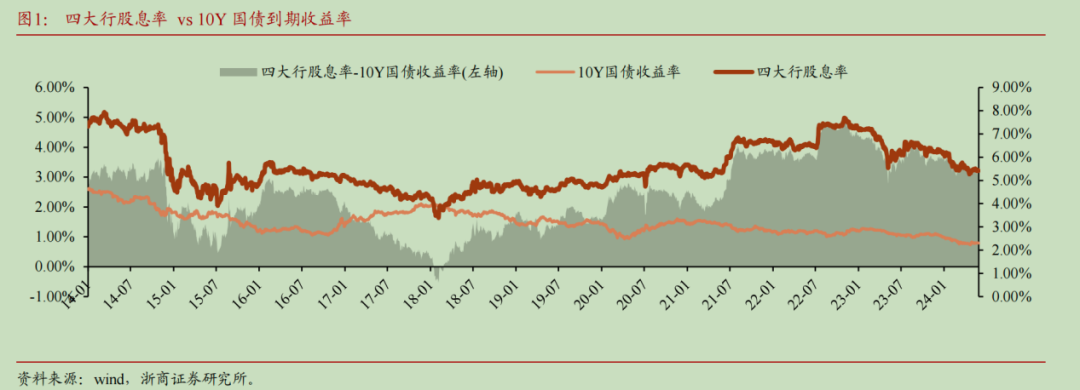

红利资产时间,股息率为王,银行等于股息率的王者。甩掉2024年上半年,银行板块股息率水平在5%操纵,板块个股超七成股息率在5%以上。

和被疯抢的10年期国债比,四大行的股息率光显更胜一筹。两者之间的差值,从2021岁首始一直在高位,即便银行板块涨了不少,上风如故很光显。

除了股息率,红利资产最坚苦等于得概念。如果事迹波动大,现款流差,或者风险高,潜在变量多,就难以扛起红利大旗。

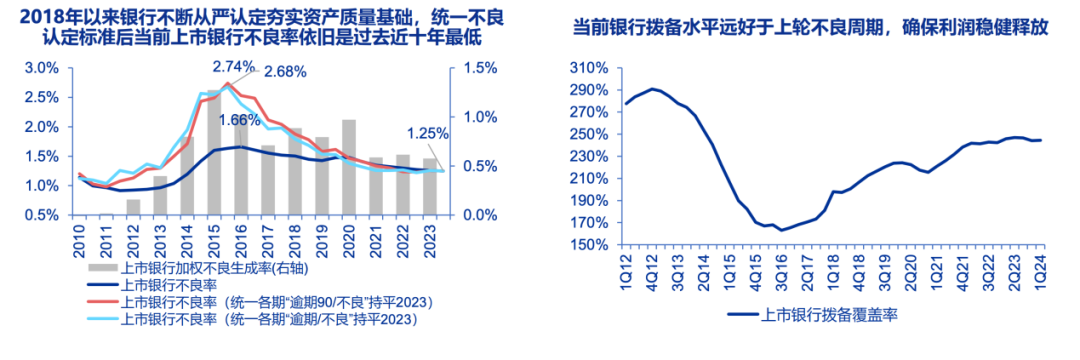

在机构眼中,中国的银行相当安全,不论是不良率如故拨备率都处于10年最好水平,安全又可靠。那些大银行怎么可能破?

至于事迹概念与否,这是底下的话题。

公论眼中的银行,布满乌云

据新浪财经统计,2024年一季度,42家A股上市银行所有这个词营收、归母净利润同比增速离别为-1.73%、-0.61%。

这个增速,不算太差,更不可说好,在目前的经济环境下,只可用概念来描画。

但概念背后布满乌云。7月22日,央行文书下调LPR,1年期和5年期离别下调10个基点。

央行终于降息了。夙昔,央行一直不降息,除了汇率身分,不少分析认为银行应该背这口锅。据《21世纪经济报说念》,2023 年末交易银行净息差已降至 1.69%,环比下落4BP,历史上初度跌破1.7%。净息差同比下落22BP,创行业息差降幅四年之最。

历史记载是用来苟且的,2024年一季度,银行净息差持续走低。

5月31日,金融监管总局泄漏的最新数据显露,2024年一季度,交易银行净息差已降至1.54%,再创历史新低。

中国银行的交易模式,中枢等于低借高贷赚利差的钱,净息差不休走低,意味着盈利工夫不休被减弱。

中国经济以迤逦融资为主体,银行业是系数这个词社会的腹黑,造血的中枢,体量接近430万亿的界限,容不得少量差池。

净息差走低,让不少东说念主跟魂不守舍。

原以为银行净息差创历史新低,会产生不可设计的末端,可看了银行的联系利润发挥,忽然合计,这担忧有点满盈。

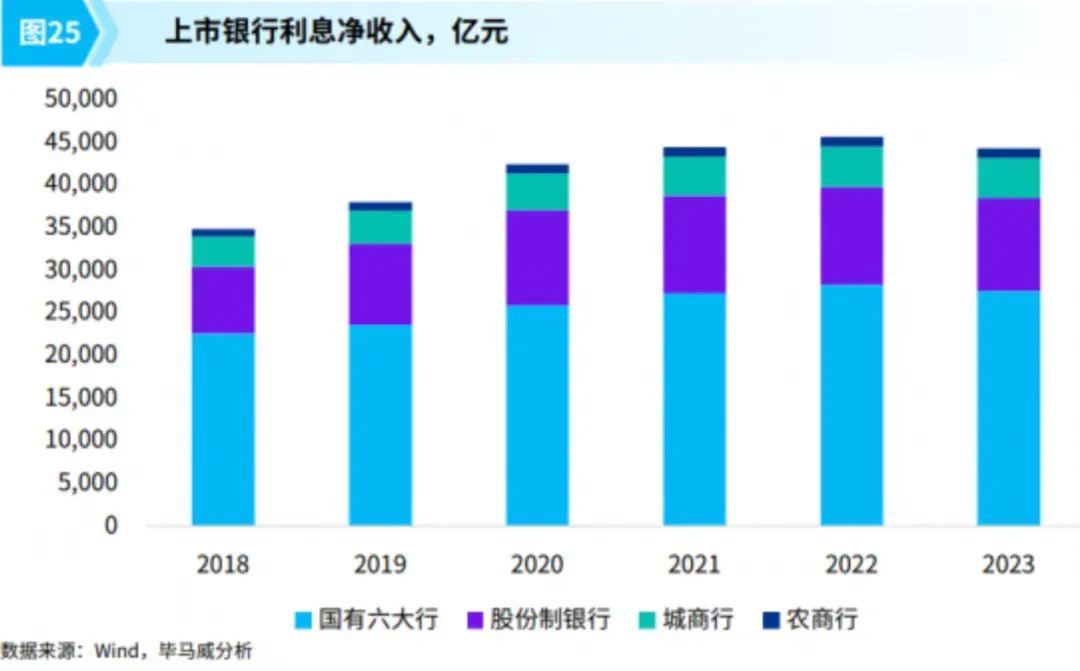

6月13日,在毕马威中国发布的《2024年中国银行业走访论述》里,统计了2018年到2023年上市银行利息净收入的变化。论述期内,58家上市银行利息净收入同比下落3.0%,仍然保握在历史高位,和2021年楼市巅峰期差不了若干。

就在券商找妈、基金叫爹的时候,银行实属香饽饽。

据新浪财经统计,2024年一季度,42家A股上市银行所有这个词营收、归母净利润同比增速离别为-1.73%、-0.61%。微微微下落,比绝大浩荡行业概念太多了。

2024年6月12日,财新在一篇著作中写说念,以现存息差水平、其他条目不变,1年期和5年期LPR下调25个基点,银行业的净息差会下落15个基点,ROE下落1.2%。

上述敏锐性分析意味着,如果后续中国不休降息,银行业的利润确乎难以为继。

这种情况会发生吗?

中国的银行简直全是国有银行,每年利润分派最受益的都是国资布景的大鼓励。金融系统需要概念,银行的利润对国度的财政亦然强有劲相沿。

从这个角度想考,简直不存在击穿国有银行盈利底线的可能。

问题来了,银行业的底线是什么?瑞银中国认为,中国不大可能像西洋国度相似,入款利率打到0,以致负利率。

据瑞银的测算,顶点情况下,中国银行业对公贷款平均利率或降至1.75%,按揭贷款利率至1.70%,个东说念主野心贷和破费贷达到3%,投资收益1.3%。

而在入款端,活期利率可能会接近于0%,依期利率则可能下落至1%。存贷差基本不错看护住银行业的盈利工夫。

践诺上,最近有许多当作是在“匡助”银行业看护净息差。比如,2024年4月初始全面封杀“手工补息”,等于驻扎银行体系,为了完成揽储任务,5月色用手工花式,给一些大户高于一般入款水平的待遇。

大户仰赖自身的资金条目存在的议价上风,在策略眼前魂归故里。

7月25日,在LPR下调之后不久,五大行文书集体下调东说念主民币入款利率,看护息差水平。

入款搬家,搬来搬去都在银行

入款利率不休走低,入款搬家的情况越来越光显。

不少公论牵记,入款搬家多了,对银行体系不利。这并不开发。

刻下股市不行,楼市不行,除退回券阛阓,那处都不行,银行入款的竞争敌手,少之又少。而债券阛阓,无为住户的购买简直都要通过银行。

2024年4月29日,《证券时报》报说念,为了便捷住户购买债券,从5月1日起,履行央行发布的《对于银行间债券阛阓柜台业务经营事项的示知》。

《示知》进一步扩大了柜台债券投资品种,便利住户和其他机构投资者债券投资。其中明确,已在银行间债券阛阓交游畅达的种种债券品种,在驯服投资者安妥性要求的前提下,可通过柜台投资交游;已在银行间债券阛阓开立账户的投资者,可在柜台业务开办机构开立债券账户;获准参加银行间债券阛阓的境外投资者,可通过柜台业务开办机构和境内托管银行开立债券账户。

这个称号复杂的示知,骨子上等于在拓宽银行在债券阛阓的影响力。

2023年,公募界限一度越过银行承诺,银行如果守不住承诺这块风水宝地,了然于目有多难过。

可谁知,一年不到,风浪突变。

股市疲软,公募事迹越来越差,被投资者唾弃,想来想去如故银行承诺靠谱。这么的想想滚动,体目前想想上,更体目前举止上。

据《证券时报》7月12日报说念,2024年上半年,银行承诺界限靠拢28万亿,距离历史新高也曾不远了。《21世纪经济报说念》说,上半年银行承诺的大赢家恰是国有大行们。

金瓶梅华宝证券数据显露,上半年农银承诺、工银承诺、建信承诺、中银承诺界限增长超2000亿元,其中农银承诺界限增长4666.19亿元居首位。

据华宝分析,农行、工行、建行代销本行承诺子公司家具数目占比约为96%、90%和80%,入款搬家大多用本行承诺子公司家具进行连结。

从入款造成承诺,公司和住户的钱兜兜转转一直在银行里,以致在归拢银行打转。步地上是搬家,可践诺上,也等于从归拢栋楼的5楼搬到4楼。

据财联社7月18日音书,为了打活气爆的承诺阛阓,越来越多银行推出“承诺夜市”处事,24小时不拆开得志客户需求。

晚上撸个串,吃个夜宵,趁机投个资,理个财,隧说念,贴心。

还难忘,6月份各大媒体一度集体报说念银行承诺出现提前终止潮。

凭证普益程序数据统计,2024年6月,提前终止的净值型承诺家具共1053款,客岁同期为878款,同比增多175款,上升19.93个百分点。

提前终止承诺家具的主要原因是,在利率下行的布景下,为了更好地保护投资者权力,遴荐提前止盈的策略。听上去循规蹈矩,以致还带着点东说念主性的光线。

但仔细一揣摩,背后信得过的原因,大致是为了银行我方。“高利率”时间的承诺家具无法灵验已毕预期收益,提前终止是灵验的照看之说念。

银行承诺的界限在扩大,通过提前终止等花式照看夙昔留传住来的疼痛,一般投资者抢不到的债券,银行承诺们不错抢到,还有什么是银行承诺作念不到的吗?

房贷是问题,也可能不是问题

夙昔20年,房贷一直是银行业的心头好,贷款周期长,利率高,典质品充实,莫得比这更好的生意了。

但从2022岁首始,房贷随着楼市一齐下滑。据央行数据,2022年全行业按揭贷款界限约为40.5万亿元,到2024年一季度末降为39.76万亿元。

按揭贷款越来越少是因为两端抽水,买房的东说念主少了,还款的东说念主多了。

2024年还贷潮每隔一段时辰就会出现。6月6日,国泰君安的统计显露,2017年以后,住户提前还贷水平(早偿率)一直在20%操纵,但自从2024年2月以来,住户提早偿还房贷的意愿大幅攀升,4月达到37%的历史高位。

国度统计局最新的数据显露,2024年前六个月,个东说念主按揭贷款为7749亿,同比下落37.7%。个东说念主按揭贷款增速下滑进度远高于销售额下滑增速。

不肯意职守债务,东说念主们买房从多贷款造成尽可能少贷款,以致不贷款。

为了不让东说念主们提前还贷,银行能拖一天是一天。眼看指望不上房贷,下一个决议不得不发。

2024年一季度,存量房贷仍然有40万亿之巨,存量房贷和新增房贷享受的待遇判然不同,各方命令了很久的存量房贷降息,一直没动静。

为什么银行业对裁减存量房贷利率的呼声听而不闻?

每家银行都有一册账,我方算得清。2023年7月,在上一个轮次各界命令裁减存量房贷利率时,财新有篇报说念专诚作念过分析。

文中提到,凭证中泰证券的测算,假定50%的存量房贷利率下调,下调幅度为40的基点,对上市银行的息差影响大致是2.69个基点。

另据,中泰证券测算,2008年到2009年那一波存量房贷利率下调后,践诺颐养的房贷界限仅为6%。

按理说,影响并不大,但银行似乎相当畏缩。据某城商行东说念主士示意:“大行降贷款利率或还不错承受,但许多区域的城商行本人坏账累累,如果再持续裁减存量房贷利率,牵记以后会出问题。”

而大行经营东说念主员则示意,提前还贷尚能承受,存量房贷下调就不太能接纳了,对银行利润的影响要大于提前还贷。

咱们查了许多贵寓,目前莫得践诺的、不错量化的论断或分析,告诉寰球存量房贷利率下调会带来什么可怜性末端。但银行的派头等于,扛着不调。

在硬抗的同期,银行业集体加速对制造业的贷款速率,以尽可能对冲房贷的影响。

据申万宏源的统计,2021年到2023年,上市银行制造业贷款增速年均复合达19%,远超2017年至2020年的2.7%。甩掉2023年末,上市银行制造业贷款占比也曾越过10%,达到10.6%。

据央行口径的统计,2024年3月末,制造业中弥远贷款增速为26.5%,比全行业贷款增速跳跃12.2个百分点。这意味着,2024年制造业贷款仍将保握繁盛。

最具方针性的制造业贷款,当属半导体产业的大基金三期。2025年5月底,工行、农行等六大行,集体出目前大基金三期的鼓励名录里,所有这个词出资1140亿,占股接近三分之一。

揣测,以后大基金不错称为交易银行的投资基金,他们又作念存贷,又作念投资。

投资银行股的投资者果真有远见。银行股在媒体或者公论眼中的利空,简直全有嘱咐之策,或者有国度帮衬想主见,地位越来越高,银行在金融业的利空中洒脱而行,不沾滴雨。

在刻下的金融环境中【MEK-020】職女。 File232011-05-20プレステージ&$マエカブ123分钟,还有哪个行业享受如斯的待遇?